Telpon/WA:

0878-2002-0008

Jam Operasional

- Senin : 11:00 – 19:00

- Selasa : 11:00 – 19:00

- Rabu : 11:00 – 19:00

- Kamis : 11:00 – 19:00

- Jumat : 11:00 – 19:00

- Sabtu : 11:00 – 18:00

- Minggu : Libur

Telpon/WA:

0878-2002-0008

Jam Operasional

Banyak pengusaha panik ketika omzet bisnis mulai menembus Rp4,8 miliar per tahun. Tidak sedikit yang mengira seluruh laba usaha langsung dikenakan tarif pajak penuh. Faktanya, pemerintah masih memberikan fasilitas khusus yang bisa membantu menekan beban pajak perusahaan dengan omzet hingga Rp50 miliar.

Ketika bisnis mulai tumbuh dan omzet tahunan melewati angka Rp4,8 miliar, ada satu hal yang sering membuat pemilik usaha bingung: perubahan cara menghitung pajak.

Selama masih berada dalam kategori tertentu, UMKM bisa memanfaatkan tarif PPh Final sebesar 0,5% dari omzet. Namun begitu omzet melampaui batas Rp4,8 miliar, mekanisme perpajakannya berubah.

Banyak yang langsung berasumsi pajak akan melonjak drastis. Padahal kenyataannya tidak sesederhana itu.

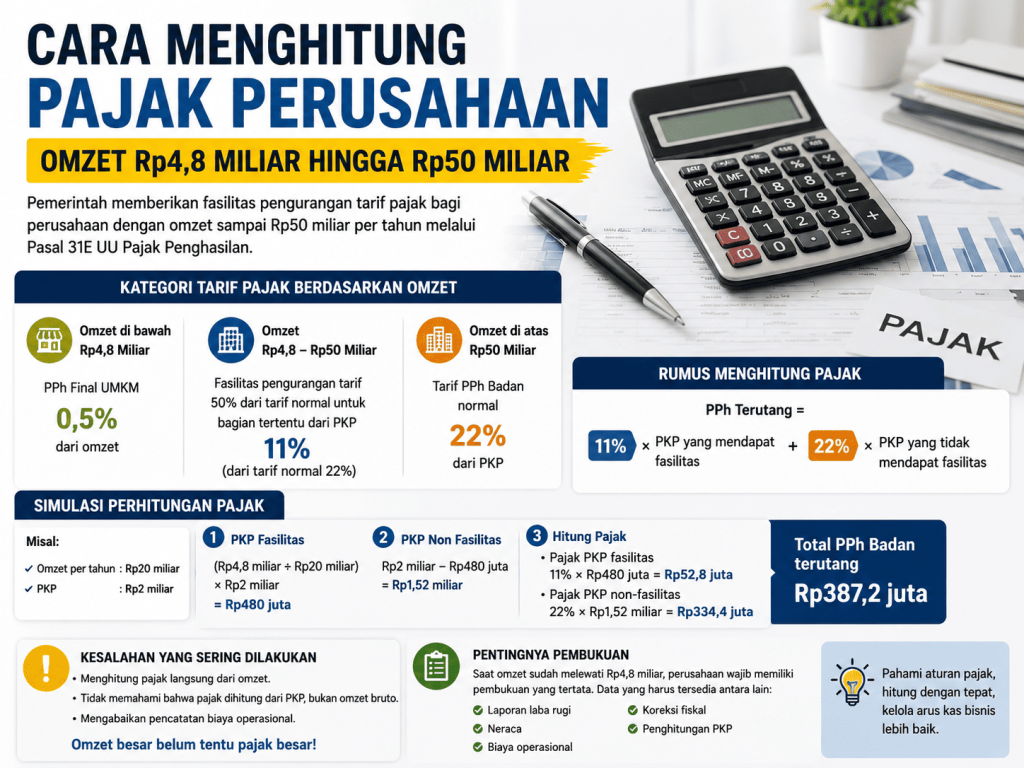

Pemerintah sebenarnya memberikan fasilitas perpajakan bagi perusahaan dengan omzet sampai Rp50 miliar per tahun. Fasilitas ini diatur dalam Pasal 31E Undang-Undang Pajak Penghasilan dan sering dianggap sebagai bentuk insentif bagi usaha yang sedang berkembang.

Secara umum, perusahaan dibagi ke dalam beberapa kelompok berdasarkan besarnya omzet tahunan.

Untuk usaha dengan omzet di bawah Rp4,8 miliar, tarif PPh Final UMKM sebesar 0,5% masih dapat digunakan sesuai ketentuan yang berlaku.

Ketika omzet berada di rentang Rp4,8 miliar hingga Rp50 miliar, perusahaan mulai menggunakan mekanisme PPh Badan. Namun ada fasilitas berupa pengurangan tarif sebesar 50% untuk sebagian Penghasilan Kena Pajak (PKP).

Sementara perusahaan dengan omzet di atas Rp50 miliar tidak lagi memperoleh fasilitas tersebut dan dikenakan tarif normal PPh Badan sebesar 22%.

Sederhananya, fasilitas ini memberikan potongan tarif pajak untuk sebagian laba kena pajak perusahaan.

Tarif normal PPh Badan saat ini adalah 22%. Dengan adanya fasilitas Pasal 31E, sebagian PKP hanya dikenakan tarif efektif sebesar 11%.

Artinya, perusahaan tidak langsung membayar pajak penuh atas seluruh laba kena pajaknya.

Inilah yang sering tidak dipahami banyak pelaku usaha.

Perhitungan pajak dilakukan dengan membagi Penghasilan Kena Pajak menjadi dua bagian:

Rumus sederhananya:

PPh Terutang = (11% × PKP Fasilitas) + (22% × PKP Non Fasilitas)

Misalkan sebuah perusahaan memiliki:

Langkah pertama adalah menentukan bagian PKP yang mendapatkan fasilitas.

PKP Fasilitas:

(Rp4,8 miliar ÷ Rp20 miliar) × Rp2 miliar

= Rp480 juta

Sisa PKP yang tidak mendapatkan fasilitas:

Rp2 miliar – Rp480 juta

= Rp1,52 miliar

Kemudian hitung pajaknya.

Pajak untuk PKP fasilitas:

11% × Rp480 juta

= Rp52,8 juta

Pajak untuk PKP non-fasilitas:

22% × Rp1,52 miliar

= Rp334,4 juta

Sehingga total PPh Badan yang harus dibayar perusahaan adalah:

Rp52,8 juta + Rp334,4 juta

= Rp387,2 juta

Baca Juga :

Memulai bisnis Kue dengan modal minimalis

Salah satu kekeliruan paling umum adalah menganggap pajak dihitung langsung dari omzet.

Padahal setelah tidak lagi menggunakan skema PPh Final UMKM, dasar perhitungan pajak bukan omzet, melainkan Penghasilan Kena Pajak atau laba yang telah disesuaikan secara fiskal.

Karena itu, perusahaan dengan omzet besar belum tentu membayar pajak lebih tinggi dibanding bisnis lain yang labanya jauh lebih besar.

Biaya operasional, beban usaha, dan berbagai komponen pengurang lain akan memengaruhi besarnya PKP.

Saat omzet mulai berkembang, pembukuan menjadi salah satu fondasi terpenting dalam bisnis.

Perusahaan harus memiliki data keuangan yang jelas, mulai dari:

Tanpa pencatatan yang baik, proses penghitungan pajak bisa menjadi tidak akurat dan berisiko menimbulkan masalah di kemudian hari.

Bagi perusahaan dengan omzet antara Rp4,8 miliar hingga Rp50 miliar, memahami fasilitas Pasal 31E bisa memberikan manfaat yang cukup signifikan terhadap efisiensi pajak.

Banyak pelaku usaha terlalu fokus mengejar omzet, tetapi lupa memahami struktur pajaknya sendiri. Padahal perencanaan pajak yang benar bukan hanya membantu memenuhi kewajiban kepada negara, tetapi juga menjaga arus kas bisnis tetap sehat dan terkendali saat perusahaan terus berkembang.